मुद्रा और साख

आओ-इन पर विचार करें (Page 40)

प्रश्न 1: मुद्रा के प्रयोग से वस्तुओं के विनिमय में सहूलियत कैसे आती है?

उत्तर: मुद्रा के प्रयोग से वस्तुओं के विनिमय में सहूलियत इसलिए आती है क्योंकि मुद्रा विनिमय का माध्यम होती है। इससे आवश्यकताओं के दोहरे संयोग की समस्या समाप्त हो जाती है। अब किसी व्यक्ति को वही वस्तु खरीदने वाला व्यक्ति ढूँढने की आवश्यकता नहीं होती। वह पहले अपनी वस्तु बेचकर मुद्रा प्राप्त करता है और फिर उसी मुद्रा से अपनी आवश्यक वस्तुएँ खरीद सकता है।

प्रश्न 2: क्या आप कुछ ऐसे उदाहरण सोच सकते हैं जहाँ वस्तुओं तथा सेवाओं का विनिमय या मजदूरी की अदायगी वस्तु विनिमय के जरिए हो रही है?

उत्तर: हाँ, ऐसे कई उदाहरण हैं जहाँ वस्तु विनिमय के जरिए मजदूरी या वस्तुओं का लेन-देन होता है।

- गाँवों में किसान मजदूरों को फसल के समय अनाज के रूप में मजदूरी देते हैं।

- कुछ कारीगर अपने काम के बदले कपड़े या खाने-पीने की वस्तुएँ लेते हैं।

- ग्रामीण क्षेत्रों में कभी-कभी दूध, सब्जियाँ या अनाज के बदले अन्य वस्तुएँ ली जाती हैं।

आओ-इन पर विचार करें (Page 42)

प्रश्न 1: एम. सलीम भुगतान के लिए 20,000 रु. नकद निकालना चाहते हैं। इसके लिए वह चैक कैसे लिखेंगे?

उत्तर: एम. सलीम को अपने बैंक से 20,000 रुपये नकद निकालने के लिए “स्वयं” या “Bearer” (धारक) के नाम पर चैक लिखना होगा। वह चैक पर राशि (₹20,000), तारीख, अपने हस्ताक्षर और शब्दों में राशि लिखेगा तथा “Pay Self” लिखकर बैंक को निर्देश देगा कि उसे 20,000 रुपये नकद दे दिए जाएँ।

प्रश्न 2: सही उत्तर पर निशान लगाएँ –

(अ) सलीम और प्रेम के बीच लेन-देन के बाद

(क) सलीम के बैंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ख) सलीम के बैंक खाते में शेष घट जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ग) सलीम के बैंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष घट जाता है।

उत्तर: (ख) सलीम के बैंक खाते में शेष घट जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

प्रश्न 3: माँग जमा को मुद्रा क्यों समझा जाता है?

उत्तर: माँग जमा को मुद्रा इसलिए समझा जाता है क्योंकि इसे चैक द्वारा भुगतान के लिए इस्तेमाल किया जा सकता है। इससे बिना नकद के लेन-देन संभव होता है। माँग जमा विनिमय के माध्यम की भूमिका निभाता है, इसलिए इसे भी मुद्रा माना जाता है।

आओ-इन पर विचार करें (Page 44)

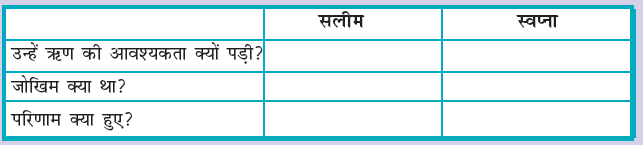

प्रश्न 1: निम्नलिखित तालिका की पूर्ति कीजिए।

उत्तर:

| विवरण | सलीम | स्वप्ना |

|---|---|---|

| उन्हें ऋण की आवश्यकता क्यों पड़ी? | सलीम को त्यौहार के मौसम में बड़ी मात्रा में जूते बनाने के लिए कच्चा माल खरीदने और मजदूर रखने हेतु ऋण की आवश्यकता पड़ी। | स्वप्ना को खेती के खर्चों जैसे बीज, खाद, कीटनाशक दवाएँ और अन्य आवश्यक वस्तुएँ खरीदने के लिए ऋण की आवश्यकता पड़ी। |

| जोखिम क्या था? | उत्पादन समय पर पूरा न हो पाने या ऑर्डर रद्द हो जाने का जोखिम था। | कीटनाशकों के असर न होने, फसल खराब होने और साहूकार से ऊँचे ब्याज दर पर लिया गया कर्ज न चुका पाने का जोखिम था। |

| परिणाम क्या हुए? | सलीम ने समय पर जूते तैयार किए, लाभ कमाया और ऋण चुका दिया, जिससे उसकी स्थिति बेहतर हुई। | स्वप्ना की फसल बर्बाद हो गई, वह कर्ज नहीं चुका सकी और उसे अपनी जमीन का कुछ हिस्सा बेचना पड़ा, जिससे उसकी स्थिति और खराब हो गई। |

प्रश्न 2: मान लीजिए, सलीम को व्यापारियों से ऑर्डर मिलते रहते हैं। 6 साल बाद उसकी स्थिति क्या होगी?

उत्तर: यदि सलीम को लगातार ऑर्डर मिलते रहते हैं, तो उसकी कमाई बढ़ेगी। वह अपने व्यापार का विस्तार कर सकेगा, अधिक मजदूर रख सकेगा और उसकी आर्थिक स्थिति पहले से बेहतर हो जाएगी।

प्रश्न 3: कौन से कारण हैं, जो स्वप्ना की स्थिति को जोखिम भरा बनाते हैं? निम्नलिखित कारकों की चर्चा कीजिए – कीटनाशक दवाइयाँ, साहूकारों की भूमिका, मौसम।

उत्तर:

- कीटनाशक दवाइयाँ: स्वप्ना की फसल कीटों के हमले से बर्बाद हो गई, महँगी कीटनाशक दवाइयाँ काम नहीं आईं।

- साहूकारों की भूमिका: स्वप्ना ने साहूकार से ऊँचे ब्याज दर पर ऋण लिया था, जिसे फसल खराब होने पर वह चुका नहीं पाई।

- मौसम: खराब मौसम और कीट प्रकोप ने फसल को नुकसान पहुँचाया। इन सब कारणों से स्वप्ना की स्थिति बहुत जोखिम भरी हो गई।

आओ-इन पर विचार करें (Page 45)

1. सोनपुर में ऋण के विभिन्न स्रोतों की सूची बनाइए।

उत्तर:

सोनपुर में ऋण के प्रमुख स्रोत निम्नलिखित हैं –

- गाँव के महाजन (साहूकार)

- कृषि व्यापारी

- बैंक

- भूमिधर (भूस्वामी)

- सहकारी समिति

2. ऊपर दिए हुए अनुच्छेदों में ऋण के विभिन्न प्रयोगों वाली पंक्तियों को रेखांकित कीजिए।

उत्तर:

ऋण का प्रयोग निम्नलिखित कार्यों में किया गया है –

- खेती करने और फसल उगाने के लिए।

- कृषि उपकरण खरीदने के लिए।

- घर बनाने के लिए।

- मछली पकड़ने और कृषि व्यापार करने के लिए।

- रोजमर्रा के खर्चों तथा बीमार पड़ने या समारोहों में खर्च करने के लिए।

3. सोनपुर के छोटे किसान, मध्यम किसान और भूमिहीन कृषि मजदूर के लिए ऋण की शर्तों की तुलना कीजिए।

उत्तर:

| वर्ग | ऋण का स्रोत | ब्याज दर | अदायगी की स्थिति | विशेष जानकारी |

|---|---|---|---|---|

| छोटा किसान (श्यामल) | कृषि व्यापारी या साहूकार | लगभग 3% प्रति माह | फसल के समय अदायगी | फसल उसी व्यापारी को बेचनी होती है |

| मध्यम किसान (अरुण) | बैंक | 8.5% वार्षिक | 3 वर्ष में अदायगी | बैंक पर भरोसा, ऋणाधार की आवश्यकता |

| भूमिहीन मजदूर (रमा) | भूस्वामी | 5% प्रति माह | काम करके अदायगी | ऋण बढ़ता रहता है, ऋण-जाल में फँसी रहती है |

4. श्यामल की तुलना में अरुण को खेती से ज्यादा आय क्यों होगी?

उत्तर:

अरुण को बैंक से कम ब्याज दर पर ऋण मिलता है, जबकि श्यामल को महंगे ब्याज पर व्यापारी से कर्ज लेना पड़ता है।

अरुण को अपनी उपज को अधिक मूल्य पर बेचने का अवसर भी मिलता है, जबकि श्यामल को व्यापारी को सस्ती दर पर फसल बेचनी पड़ती है।

इसलिए अरुण की आय श्यामल से अधिक होती है।

5. क्या सोनपुर के सभी लोगों को सस्ती ब्याज दरों पर कर्ज मिल सकता है? किन लोगों को मिल सकता है?

उत्तर:

नहीं, सोनपुर के सभी लोगों को सस्ती ब्याज दरों पर कर्ज नहीं मिल सकता।

केवल वे लोग जिन्हें बैंक में ऋणाधार (जैसे भूमि, दस्तावेज आदि) उपलब्ध हैं, जैसे मध्यम या बड़े किसान, उन्हें ही सस्ता कर्ज मिलता है।

भूमिहीन मजदूरों और गरीब किसानों को महाजन या भूस्वामी से महंगे ब्याज पर कर्ज लेना पड़ता है।

प्रश्न 6. सही उत्तर पर निशान लगाइए –

(क) समय के साथ, रमा का ऋण —

A. बढ़ जाएगा

B. समान रहेगा

C. घट जाएगा

उत्तर: बढ़ जाएगा

(ख) अरुण सोनपुर के उन लोगों में से है जो बैंक से उधार लेते हैं क्योंकि —

A. गाँव के अन्य लोग साहूकारों से कर्ज लेना चाहते हैं।

B. बैंक समर्थक ऋणाधार की माँग करते हैं जो कि हर किसी के पास नहीं होती।

C. बैंक ऋण पर ब्याज दरें उतनी ही हैं जितना कि व्यापारी लेते हैं।

उत्तर: बैंक समर्थक ऋणाधार की माँग करते हैं जो कि हर किसी के पास नहीं होती।

7. कुछ लोगों से बातचीत कीजिए, जिनसे आपको अपने क्षेत्र में ऋण प्रबंधों के बारे में कोई जानकारी मिले। अपनी बातचीत को रिकॉर्ड कीजिए। विभिन्न लोगों में ऋण की शर्तों में विभिन्नता को लिखिए।

उत्तर (अध्याय के अनुसार उदाहरण):

गाँवों में कुछ लोग बैंक या सहकारी समितियों से सस्ते ब्याज पर ऋण लेते हैं।

वहीं कुछ लोग साहूकारों या भूस्वामियों से ऊँचे ब्याज पर ऋण लेते हैं।

बैंकों में ऋणाधार और कागजात की आवश्यकता होती है, जबकि साहूकार बिना कागजात के ऋण दे देते हैं।

इसलिए ऋण की शर्तें व्यक्ति की आर्थिक स्थिति और स्रोत पर निर्भर करती हैं।

अभ्यास

प्रश्न 1. जोखिम वाली परिस्थितियों में ऋण कर्जदार के लिए और समस्याएँ खड़ी कर सकता है। स्पष्ट कीजिए।

उत्तर: जोखिम वाली परिस्थितियों में, जैसे स्वप्ना के मामले में, फसल बर्बाद होने पर ऋण चुकाना असंभव हो जाता है। इससे कर्ज बढ़ता जाता है और कर्जदार को अपनी संपत्ति, जैसे जमीन, बेचनी पड़ सकती है। यह स्थिति कर्ज-जाल कहलाती है, जो कर्जदार की आर्थिक स्थिति को और बदतर करती है।

प्रश्न 2. मुद्रा आवश्यकताओं के दोहरे संयोग की समस्या को किस तरह सुलझाती है? अपनी ओर से उदाहरण देकर समझाइए।

उत्तर: मुद्रा विनिमय के मध्यस्थ के रूप में कार्य करती है, जिससे आवश्यकताओं का दोहरा संयोग समाप्त हो जाता है। उदाहरण: जूता निर्माता सलीम जूते बेचकर मुद्रा प्राप्त करता है और उस मुद्रा से गेहूँ खरीदता है। उसे गेहूँ बेचने वाले किसान को ढूँढने की जरूरत नहीं, जो जूते भी खरीदना चाहता हो।

प्रश्न 3. अतिरिक्त मुद्रा वाले लोगों और जरूरतमंद लोगों के बीच बैंक किस तरह मध्यस्थता करते हैं?

उत्तर: बैंक अतिरिक्त मुद्रा वाले लोगों (जमाकर्ताओं) से जमा स्वीकार करते हैं और इस धन को जरूरतमंद लोगों (कर्जदारों) को ऋण के रूप में देते हैं। बैंक जमा पर कम ब्याज देते हैं और ऋण पर अधिक ब्याज लेते हैं, जिससे उनकी आय होती है और दोनों पक्षों के बीच मध्यस्थता होती है।

प्रश्न 4. 10 रुपये के नोट को देखिए। इसके ऊपर क्या लिखा है? क्या आप इस कथन की व्याख्या कर सकते हैं?

उत्तर: 10 रुपये के नोट पर लिखा होता है: “मैं धारक को दस रुपये अदा करने का वचन देता हूँ।” इस कथन का अर्थ है कि भारतीय रिजर्व बैंक, जो नोट जारी करता है, नोट धारक को उसकी वैधता के आधार पर 10 रुपये का भुगतान करने की गारंटी देता है। यह नोट भारत में विनिमय के माध्यम के रूप में कानूनी रूप से स्वीकार्य है।

प्रश्न 5. हमें भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की क्यों जरूरत है?

उत्तर: भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की जरूरत है क्योंकि अनौपचारिक स्रोतों (जैसे साहूकार) से लिए गए ऋण पर ब्याज दरें बहुत अधिक होती हैं, जिससे कर्जदारों की आय कम होती है और वे कर्ज-जाल में फँस सकते हैं। औपचारिक स्रोत (जैसे बैंक) सस्ता और सामर्थ्य के अनुकूल ऋण प्रदान करते हैं, जो लोगों की आय बढ़ाने और विकास में मदद करते हैं।

प्रश्न 6. गरीबों के लिए स्वयं सहायता समूहों के संगठनों के पीछे मूल विचार क्या हैं? अपने शब्दों में व्याख्या कीजिए।

उत्तर: स्वयं सहायता समूहों का मूल विचार गरीबों, विशेषकर महिलाओं, को छोटे समूहों में संगठित कर उनकी बचत एकत्र करना और सस्ते ब्याज दरों पर ऋण प्रदान करना है। ये समूह सदस्यों को स्वरोजगार के अवसर, जैसे खेती, छोटे व्यवसाय या संपत्ति खरीदने के लिए ऋण देते हैं। समूह स्वयं ऋण की शर्तें तय करते हैं और सामूहिक जिम्मेदारी लेते हैं, जिससे बिना समर्थक ऋणाधार के भी बैंक से ऋण मिल जाता है। यह गरीबों को आर्थिक रूप से स्वावलंबी बनाता है और सामाजिक मुद्दों पर चर्चा का मंच प्रदान करता है।

प्रश्न 7. क्या कारण हैं कि बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते?

उत्तर: बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते क्योंकि उनके पास समर्थक ऋणाधार (जैसे जमीन, संपत्ति) या आवश्यक कागजात (जैसे आय प्रमाण) नहीं होते। इसके अलावा, बैंकों को जोखिम का डर होता है कि कर्जदार ऋण चुकाने में असमर्थ हो सकते हैं, विशेषकर गरीब या छोटे किसानों के मामले में।

प्रश्न 8. भारतीय रिजर्व बैंक अन्य बैंकों की गतिविधियों पर किस तरह नजर रखता है? यह जरूरी क्यों है?

उत्तर: भारतीय रिजर्व बैंक (आरबीआई) अन्य बैंकों की गतिविधियों पर नजर रखता है, जैसे कि वे कितना नकद शेष रखते हैं, कितना और किनको ऋण दे रहे हैं, और ब्याज दरें क्या हैं। आरबीआई यह सुनिश्चित करता है कि बैंक केवल लाभकारी व्यावसायियों को ही नहीं, बल्कि छोटे किसानों, छोटे उद्योगों और अन्य कर्जदारों को भी ऋण दें। यह जरूरी है ताकि बैंकिंग प्रणाली पारदर्शी और निष्पक्ष रहे, कर्जदारों को सस्ता ऋण मिले, और आर्थिक विकास में सभी वर्गों की भागीदारी हो।

प्रश्न 9. विकास में ऋण की भूमिका का विश्लेषण कीजिए।

उत्तर: ऋण विकास में महत्वपूर्ण भूमिका निभाता है। यह लोगों को खेती, छोटे उद्योग, व्यापार या स्वरोजगार शुरू करने के लिए पूंजी प्रदान करता है, जैसा कि सलीम के मामले में देखा गया, जहां ऋण ने उसकी आय बढ़ाई। सस्ता और सामर्थ्य के अनुकूल ऋण, जैसे बैंकों और सहकारी समितियों से, लोगों की आर्थिक स्थिति सुधारता है और देश के विकास को बढ़ावा देता है। हालांकि, उच्च ब्याज दरों वाले अनौपचारिक ऋण, जैसे स्वप्ना के मामले में, कर्ज-जाल का कारण बन सकते हैं, जो विकास को बाधित करता है। इसलिए, औपचारिक ऋण की उपलब्धता बढ़ाना आवश्यक है।

प्रश्न 10. मानव को एक छोटा व्यवसाय करने के लिए ऋण की जरूरत है। मानव किस आधार पर यह निश्चित करेगा कि उसे यह ऋण बैंक से लेना चाहिए या साहूकार से? चर्चा कीजिए।

उत्तर: मानव निम्नलिखित आधारों पर यह निश्चित करेगा कि उसे ऋण बैंक से लेना चाहिए या साहूकार से:

- ब्याज दर: बैंक सस्ती ब्याज दरों (जैसे 8-12% वार्षिक) पर ऋण देते हैं, जबकि साहूकार उच्च ब्याज दर (जैसे 3-5% मासिक) लेते हैं, जिससे कर्ज का बोझ बढ़ सकता है।

- समर्थक ऋणाधार: बैंकों को समर्थक ऋणाधार (जैसे जमीन) और कागजात की जरूरत होती है, जो मानव के पास न होने पर साहूकार से ऋण लेना आसान हो सकता है।

- अदायगी की शर्तें: बैंक में लंबी और लचीली अवधि होती है, जबकि साहूकार जल्दी चुकाने का दबाव डाल सकते हैं।

- जोखिम: साहूकार से ऋण लेने पर कर्ज-जाल का खतरा अधिक होता है।

मानव को बैंक से ऋण लेना चाहिए यदि उसके पास समर्थक ऋणाधार और कागजात हैं, क्योंकि यह सस्ता और सुरक्षित है। यदि ये नहीं हैं, तो वह साहूकार की ओर जा सकता है, लेकिन यह जोखिम भरा होगा।

प्रश्न 11. भारत में 80 प्रतिशत किसान छोटे किसान हैं, जिन्हें खेती करने के लिए ऋण की जरूरत होती है।

(क) बैंक छोटे किसानों को ऋण देने से क्यों हिचकिचा सकते हैं?

उत्तर: बैंक छोटे किसानों को ऋण देने से हिचकिचाते हैं क्योंकि उनके पास समर्थक ऋणाधार (जैसे पर्याप्त जमीन) और आवश्यक कागजात (जैसे आय प्रमाण) नहीं होते। साथ ही, खेती में जोखिम (जैसे फसल बर्बादी) के कारण बैंकों को डर होता है कि छोटे किसान ऋण चुकाने में असमर्थ हो सकते हैं।

(ख) वे दूसरे स्रोत कौन हैं, जिनसे छोटे किसान कर्ज ले सकते हैं?

उत्तर: छोटे किसान निम्नलिखित अनौपचारिक स्रोतों से कर्ज ले सकते हैं:

- साहूकार

- कृषि व्यापारी

- भूस्वामी-नियोक्ता

- रिश्तेदार और मित्र

- स्वयं सहायता समूह

(ग) उदाहरण देकर स्पष्ट कीजिए कि किस तरह ऋण की शर्तें छोटे किसानों के प्रतिकूल हो सकती हैं।

उत्तर: श्यामल के उदाहरण से, छोटे किसान को कृषि व्यापारी से 3% मासिक (36% वार्षिक) की उच्च ब्याज दर पर ऋण लेना पड़ता है। इसके अलावा, उसे फसल कम कीमत पर व्यापारी को बेचनी पड़ती है, जिससे उसकी आय कम होती है। यदि फसल बर्बाद हो जाए, जैसे स्वप्ना के मामले में, तो उच्च ब्याज के कारण कर्ज बढ़ता जाता है और किसान को अपनी जमीन बेचनी पड़ सकती है, जो उनकी स्थिति को और बदतर करता है।

(घ) सुझाव दीजिए कि किस तरह छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है।

उत्तर: छोटे किसानों को सस्ता ऋण उपलब्ध कराने के लिए निम्नलिखित सुझाव दिए जा सकते हैं:

- स्वयं सहायता समूहों को बढ़ावा देना, जो बिना समर्थक ऋणाधार के सस्ते ऋण प्रदान करते हैं।

- बैंकों को छोटे किसानों के लिए विशेष ऋण योजनाएँ शुरू करनी चाहिए, जैसे कम ब्याज दरों और लचीली अदायगी की शर्तों के साथ।

- सहकारी समितियों की पहुंच और क्षमता बढ़ानी चाहिए।

- सरकार द्वारा फसल बीमा योजनाओं को लागू करना ताकि फसल बर्बादी के जोखिम को कम किया जा सके, जिससे बैंक छोटे किसानों को ऋण देने के लिए प्रोत्साहित हों।

- ग्रामीण क्षेत्रों में बैंक शाखाओं की संख्या बढ़ानी चाहिए ताकि औपचारिक ऋण तक पहुंच आसान हो।

12. रिक्त स्थानों की पूर्ति करें –

(क) गरीब परिवारों की ऋण की अधिकांश जरूरतें अनौपचारिक स्रोतों से पूरी होती हैं।

(ख) उच्च ब्याज दर वाला ऋण की लागत ऋण का बोझ बढ़ाती है।

(ग) भारतीय रिज़र्व बैंक केंद्रीय सरकार की ओर से करेंसी नोट जारी करता है।

(घ) बैंक जमाओं पर देने वाले ब्याज से ऋण पर अधिक ब्याज लेते हैं।

(ङ) समर्थक ऋणाधार (गिरवी रखी गई संपत्ति) संपत्ति है जिसका मालिक कर्जदार होता है, जिसे वह ऋण लेने के लिए गारंटी के रूप में इस्तेमाल करता है, जब तक ऋण चुकता नहीं हो जाता।

प्रश्न 13. सही उत्तर का चयन करें –

(क) स्वयं सहायता समूह में बचत और ऋण संबंधित अधिकतर निर्णय लिए जाते हैं –

A. बैंक द्वारा

B. सदस्यों द्वारा

C. गैर सरकारी संस्था द्वारा

उत्तर: सदस्यों द्वारा

(ख) ऋण के औपचारिक स्रोतों में शामिल नहीं –

A. बैंक

B. सहकारी समिति

C. नियोक्ता

उत्तर: नियोक्ता

Leave a Reply